Деньги добавили новый метод бесконтактной оплаты — через Android Pay. Яндекс.Деньги добавили новый метод бесконтактной оплаты — через Android Pay Что представляет собой функция NFC

Под катом подробности о подключении бесконтактных платежей в Яндекс.Деньгах, тестировании и особенностях работы систем безопасности с новым типом платежей.

В этом посте речь пойдет о платежных системах Apple Pay и Samsung Pay, которые основаны на схожих принципах и отличаются в деталях. Для простоты я буду называть их просто *Pay везде, где детали не принципиальны.

Зачем все это

Оплатить товар с телефона можно давно – достаточно установить мобильное приложение вашего банка, в котором должна быть опция бесконтактной оплаты (приложение Яндекс.Денег тоже подойдет, кстати). Данные о карте хранятся в защищенном виде на устройстве пользователя и доступны по технологии HCE – это программный аналог чипа банковской карты.

Есть и отдельные программы вроде Кошелька , которые предлагают возможности беспроводной оплаты для банков-партнеров и, в качестве бонуса, хранение скидочных карт.

Вот почему раньше для бесконтактной оплаты требовались дополнительные "прослойки":

- На многих современных смартфонах появилось отдельное устройство Secure Element (SE), которое выполняет функции EMV-чипа банковской карты и не привязано к конкретному банку или карте. Такое унифицированное решение удобнее пользователю и проще в реализации банку, у которого до этого не было оплаты со смартфона.

Владельцы iPhone не могли платить бесконтактно, потому что интерфейс NFC в смартфонах Apple нельзя напрямую использовать для оплаты в сторонних приложениях. К тому же NFC появился только в iPhone 6 и SE.

Apple Pay и Samsung Pay нужны в первую очередь для того, чтобы оплата со смартфона через NFC стала стандартизированной и безопасной.

Небольшой экскурс в появление Secure Element и безопасность карточек

Изначально платежные карты выпускались только с магнитной полосой, на которой был записан номер карты. Естественно, номер легко копировался, поэтому за дело взялась организация EMVCo , разработавшая более защищенный чип EMV . Эта мера позволила существенно сократить число мошеннических операций, но целиком проблему не решила. Кроме того, процесс оплаты был несовершенен и поэтому продолжались работы над дальнейшими улучшениями.

Путь был тернист, и среди прочих платежные системы пробовали следующие варианты:

- использование встроенного в телефон NFC-адаптера и программной эмуляции Secure Element (HCE).

SIM-карта со встроенным чипом Secure Element, выпускаемая совместно сотовым оператором и банком-эмитентом;

наклейка на телефон со встроенным беспроводным модулем и Secure Element;

В конечном счете MasterCard "перетасовал карты" и закрепил за производителями мобильных устройств функции хранения карточных данных и проведения оплаты. Так появился MasterCard Digital Enablement Service (MDES) от MasterCard, а затем и *Pay.

Но HCE все равно полностью не исчезла, так как позволяет банкам использовать собственные мобильные приложения для бесконтактной оплаты. То есть банк может самостоятельно добавить в свое приложение функцию оплаты с карты. Плюс к тому, в приложении можно реализовать какие-нибудь фирменные удобства вроде оплаты ЖКХ.

Кстати, в мобильных Яндекс.Деньгах тоже осталась опция бесконтактной оплаты через HCE - для всех тех, кто по разным причинам не может воспользоваться *Pay.

Подружить всех со всеми

Надеюсь, теперь все причинно-следственные связи восстановлены, поэтому вернемся к проекту бесконтактной оплаты Яндекс.Денег.

Если все равно что-то осталось туманным – обязательно спрашивайте в комментариях.

Все дальнейшие сценарии буду иллюстрировать на примере карт Яндекс.Денег, по которым набралось больше всего информации.

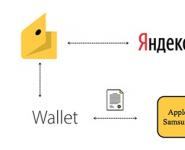

Чтобы пользователь мог непринужденно оплатить товар с телефона, нужно тесное сотрудничество четырех сторон:

- банка-эквайера продавца.

сервиса бесконтактных платежей от производителя смартфона (Apple Pay и Samsung Pay);

платежной системы (MasterCard);

эмитента карточки (Яндекс.Деньги);

Таким образом, команде Яндекс.Денег нужно было договориться с Apple, Samsung, Mastercard и реализовать поддержку обновленных платежных протоколов на своей стороне. Еще потребовалось добавить прием платежей через Apple Pay и Samsung Pay в Яндекс.Кассу – платёжное решение для бизнеса. Но это уже другая история.

На иллюстрации не хватает банка-эквайера – убрал его для простоты.

Когда пользователь добавляет карту в кошелек, Apple Wallet формирует криптограмму с зашифрованными данными карты и цифровой подписью, а затем отправляет ее в MasterCard. Там криптограмма расшифровывается и происходит токенизация. Токенизация – это формирование номера DPAN, который представляет собой синоним оригинальной карты, уникальный для каждого физического устройства.

Памятка о DPAN и его особенностях

Digital Primary Account Number (DPAN) – это специальный номер-токен, который платежная система выдает конкретному устройству для использования одной из карт пользователя. Такой номер уникален для каждого устройства и поэтому генерируется каждый раз при добавлении одной и той же карты в кошелек очередного устройства.

Токен нужен для того, чтобы не хранить на мобильном устройстве реальных платежных данных.

Но DPAN не будет сгенерирован, пока MasterCard не проверит поддержку *Pay на стороне эмитента, то есть Яндекс.Денег. Для этого необходимо:

- Протестировать систему с Apple, Samsung и MasterCard. Тестирование частично выездное, поэтому тут все не так просто, как может показаться.

Дождаться проверки Apple или Samsung возможности использовать устройство в качестве оплаты (не украден ли телефон, есть ли права Root и т.д.).

Подключиться к MasterCard Digital Enablement Service (MDES). Подробности о подобных приложениях едва ли не полностью подпадают под NDA, поэтому желающим придется запрашивать документацию напрямую у MasterCard.

Реализовать поддержку специфических запросов *Pay.

Но пользователь может захотеть добавить карту не вручную, а из приложения Яндекс.Денег. Такая возможность есть, но используется немного другой механизм.

Красный, желтый, зеленый

Когда пользователь добавляет карточку в кошелек телефона, запускается один из трех сценариев дальнейшего развития событий, в зависимости от степени риска:

- Оранжевый . Фактически означает отказ в добавлении карты.

Зеленый . Используется когда запрос на добавление карты приходит от мобильного приложения эмитента (Яндекс.Деньги) и в нем есть специальный ключ, подтверждающий аутентификацию пользователя в банковском приложении. Дополнительных проверок не требуется.

Желтый . Обычно используется при добавлении карты вручную или с помощью камеры телефона (OCR). Кошелек спросит CVV-код карты и запросит дополнительную аутентификацию.

Если у вас еще нет пластиковой карты Яндекс.Денег, то для пробы пера можно выпустить виртуальную прямо в приложении.

Но мы живем не в идеальном сферическом мире, поэтому часто будет использоваться именно желтый путь. Чтобы он тоже проходил гладко и на этапе распознавания реквизитов карты камерой не было проблем, мы отправили в Apple более 200 фото тестовых карточек. Без этого обучения алгоритм распознавания периодически ошибался и пытался добавить в кошелек карту с неверными данными.

Предполетная подготовка

Когда необходимый софт на бэкенде был готов, а бета-версия Яндекс.Денег обучена премудростям Apple Pay (для Samsung Pay опция токенизации через наше мобильное приложение пока недоступна), настала утомительная пора тестирования.

Кстати, для подключения к "банкету" недостаточно все реализовать и сообщить в MasterCard о готовности – платежная система и производители телефонов обязательно проверят вас лично. Например, по поводу Apple Pay к нам приехал товарищ из компании UL с набором всевозможных гаджетов Apple. Одних только iPhone у него было 6 штук - 3 поколения в 2 версиях (простая и Plus). С их помощью аудитор проверил множество сценариев оплаты, включая возврат средств.

Обновленный процессинг Яндекс.Денег работал в изолированном тестовом сегменте, поэтому для проверки использовался "белый список" карт – для них MasterCard просто включил платежи *Pay. Но вот с тестовой средой от Apple были некоторые сложности.

Например, отдельной платежной инфраструктуры для обкатки не было, поэтому тестировщикам Яндекс.Денег пришлось перевести свои смартфоны и Apple ID на регион "США" и подбирать ответы на некоторые запросы самостоятельно.

Но дьявол кроется в деталях, а ошибки – на последней миле. Оказалось, что далеко не все банки следят за обновлением прошивок своих терминалов, а кассирам в большинстве своем чужды современные технологии.

Моделей платежных терминалов и прошивок к ним довольно много, и у самых древних из них мозги сходили с ума от *Pay. Пришлось понимать и прощать, попутно сообщая в поддержку соответствующих банков о “небольших сложностях с POS-терминалом”.

Когда все уже вроде бы работало, по некоторым транзакциям в мобильный кошелёк стали приходить суммы с прочерком. Это явно означало проблемы вне систем Яндекс.Денег. Конечно, на саму оплату такие отчеты не влияли, но когнитивный диссонанс присутствовал.

(Не)лазейка для мошенников

Токенизация карт со стороны Яндекс.Денег, как и других банков, сопровождается проверкой таких запросов на мошеннические паттерны. Для этого в Яндекс.Деньгах существует отдельный механизм со своей сложной логикой и полномочиями блокировать крайне подозрительные операции – система антифрода.

Так как система работает на основе определенных правил, обнаружилась потенциальная проблема с безопасностью при токенизации чужой карты на устройство. Для этого нужны номер карты, срок действия и CVC2. Да, эмитент наверняка запросит дополнительную валидацию, но даже в случае с SMS-паролем фишинг и социальная инженерия работают. При сумме оплаты до 1000 рублей терминал даже пин-код не спросит, а SMS-оповещения включены до сих пор не у всех владельцев карт.

С такими угрозами можно бороться на уровне процессинга. Каждое действие пользователя со своим счетом или картой рассматривается в режиме онлайн фрод-машиной: если сработает хотя бы одно блокирующее правило, то транзакция будет отклонена.

Для каждого пользователя Яндекс.Денег формируется индивидуальный поведенческий профиль: что он любит и не любит, как и когда обычно платит, типичные периоды активности и множество других признаков. На основе этой информации и с помощью машинного обучения строится прогноз будущих значений, то есть наиболее вероятных действий человека. Если антифрод замечает отклонения фактических показателей от их прогноза, то может запросить дополнительную аутентификацию или отклонить транзакцию.

Про машинное обучение в системах безопасности можно много интересного рассказать в связи с его давним внедрением в Яндекс.Деньгах, но это уже тема отдельной статьи.

Если вы по работе сталкивались с другими нюансами подключения к *Pay – поделитесь в комментариях, многим будет любопытно.

Теги: Добавить метки

Здравствуйте, друзья!

Активные пользователи интернета уже знакомы с такими системами расчета, как WebMoney, QIWI и Яндекс.Деньги. Они позволяют получать заработную плату, оплачивать товары и услуги, производить переводы с помощью электронного кошелька. Но, кроме этого, появилась возможность привязать к нему пластиковые и виртуальные платежные средства для расчетов офлайн. Карта Яндекс Деньги – одна из них.

В 2015 г. Яндекс.Деньги стали эмитентом MasterCard. И начали выпускать собственные дебетовые банковские карты. Поэтому вопрос о том, какой банк обслуживает карточки Яндекс.Деньги, сегодня не актуален. До этого времени партнером был Тинькофф Банк.

Следует обратить внимание на одну особенность. Ранее карты выпускались в статусе Gold, а теперь – в статусе World. Он считается выше, потому что держателям стали доступны привилегии от партнерских компаний.

Типы платежных средств

Яндекс.Деньги выпускают 2 типа платежных средств:

- Виртуальные – это бесплатные карты, с помощью которых можно оплачивать товары и услуги на любых сайтах в интернете.

- Пластиковые – карты, которые позволяют осуществлять не только безналичные расчеты, но и снимать наличные в банкоматах.

Объединяет эти карты одно – они привязаны к электронному кошельку. В этом состоит и главное отличие от – они привязаны к банковскому счету.

Давайте посмотрим, где могут использоваться виртуальные, а где пластиковые карты.

Кроме этого, пластиковая карточка выпускается двух видов:

- Моментальная (без имени владельца на лицевой стороне).

- Именная.

Все пластиковые платежные средства Яндекс.Деньги оснащены бесконтактной системой платежа PayPass, которая позволяет расплачиваться за покупки простым прикосновением к терминалу.

Отличаются они стоимостью годового обслуживания. Чуть ниже я проведу сравнительный анализ тарифов и условий пользования виртуальной и пластиковой карточками. Но сначала расскажу, как их оформить.

Как заказать и получить карту Яндекс.Деньги?

Виртуальная карточка оформляется за считанные секунды на сайте Яндекс Деньги при условии наличия электронного кошелька. Пластиковая требует прохождения более длительной процедуры. Однако и она не займет времени больше, чем пара минут:

- Необходимо заполнить ФИО и домашний адрес.

- Оплатить 200 руб. (стоимость обслуживания за 3 года).

Максимум через 5 дней придет извещение на электронную почту, что платежное средство готово и отправилось к адресату. Там же будет указан трек-номер для отслеживания.

На популярный вопрос: “Можно ли получить карту бесплатно?” Отвечаем: “Да, можно, но только виртуальную”. Пару лет назад были акции, по которым платежные средства выдавали за символическую цену в 1 руб. Сегодня таких нет.

Два варианта получения:

- По почте. На указанный при оформлении адрес придет извещение о поступлении письма с готовой карточкой.

- Если вы – житель Москвы, то карту может доставить курьер. Стоимость ее возрастет ровно в 2 раза и станет 400 руб.

Обратите внимание, что неименной пластик можно самостоятельно забрать из офиса в Москве, Санкт-Петербурге или Нижнем Новгороде.

После получения карточки ее необходимо активировать. На сайте есть страница для активации, ссылку на нее можно найти в конверте, в котором придет ваша карта.

- Введите номер карточки.

- Придумайте пин-код (4 цифры).

- Придумайте кодовое слово.

Процедура займет несколько секунд. Все, платежное средство готово к работе.

Карта Яндекс.Деньги: как пользоваться

Пополнение без комиссии

Баланс электронного кошелька и карты – одно и то же. Если вы пополняете карточку на определенную сумму, на эту же сумму пополняется и ваш кошелек. И наоборот. Как узнать баланс? Это легко сделать на сайте или в мобильном приложении. Там же указан номер электронного кошелька и его статус.

Яндекс.Деньги предлагает много способов пополнения карточки. Это можно сделать с банковских карт, баланса мобильного телефона, наличными, через системы переводов (Юнистрим, Почта России, Город, CONTACT) и т. д. Но нас интересуют бесплатные варианты:

- в салонах “Евросеть” и “Связной”,

- в банкоматах Сбербанка,

- через интернет-банк “Сбербанк Онлайн” или “Альфа-Клик”.

Может ли юридическое лицо перечислить деньги на карточку Яндекс.Деньги? Да, конечно. Сразу возникает следующий вопрос. Как узнать банковские реквизиты? На странице Яндекс.Деньги выберите вкладку “Пополнить”, затем “Банковский перевод”. Там и найдете реквизиты для зачисления средств от юридического лица.

Как и где снять деньги?

Снимать наличные с карточки Яндекс.Деньги можно в любом банкомате в России или за границей. Это не смогут сделать владельцы виртуальной карточки, по пластиковой – запретов нет. Но есть ограничения по сумме и комиссии за снятие. Подробный расклад по цифрам я дам в таблице с тарифами и условиями.

Независимо от банка, комиссия составит 3 % от суммы, но не менее 100 руб. Например, снимая 1 000 руб., вы заплатите 100 руб. А с суммы в 4 000 руб. комиссия составит 120 руб.

Настраиваем: что можно и что нельзя

Яндекс.Деньги дает возможность воспользоваться очень удобной, на мой взгляд, функцией – настроить условия пользования картой. Что мы можем сделать в настройках:

- Сменить пин-код и посмотреть кодовое слово. Пин-код нужен при оплате товаров и услуг, когда вы вставляете карточку в платежный терминал, или при снятии наличных в банкомате. Вы можете его менять каждый день. Кодовое слово пригодится при обращении в службу поддержки.

- Ввести ограничения (на снятие наличных, платежи в интернете, отправление переводов).

Делать это можно столько раз, сколько потребуется. Например, если вы не собираетесь снимать наличные, отключите такую возможность. Изменилась ситуация, и срочно потребовались деньги? Снова включите функцию. Это будет сделано моментально.

- Сообщить о ближайшей поездке за границу, чтобы защитить карточку от возможной блокировки. Система безопасности в случае возникновения сомнений в том, что это вы расплачиваетесь за границей, может ее отключить.

- Заблокировать карту или закрыть ее.

Удобная функция изменения настроек для тех, кто пользуется карточкой только в исключительных случаях. Таким образом мы можем дополнительно защититься не только от мошенников, но и от самих себя.

Контроль за операциями

Яндекс.Деньги предлагает 3 способа контроля за операциями, которые проходят через ваше платежное средство:

- Мобильное приложение можно скачать бесплатно в Google Play или App Store.

- Информирование от сервиса на электронную почту (бесплатно на адрес, указанный в настройках).

- СМС-оповещение (50 руб. в месяц, подписка на 6 месяцев – 200 руб., на 1 год – 350 руб.)

Информирование легко настраивается на сайте. Вот как это выглядит.

На мой взгляд, нет необходимости подключать СМС-информирование. Достаточно электронной почты и push-уведомлений от мобильного приложения. А то, что следить за операциями надо регулярно – это неоспоримый факт. Представьте, что вашей карточкой воспользовался мошенник. Вы моментально узнаете об этом и заблокируете ее.

Тарифы и условия

Какова же стоимость обслуживания и условия пользования картами Яндекс Деньги? Тарифы зависят от того, какой кошелек у вас открыт:

- анонимный,

- именной,

- идентифицированный.

Мы писали в предыдущей статье, поэтому останавливаться на этом не будем, а сразу перейдем к тарифам и условиям.

| Тарифы и условия | Виртуальная карта | Пластиковая карта |

| Годовое обслуживание | Бесплатно | 100 руб. за 3 года (моментальная) 200 руб. (именная) |

| Комиссия за платежи | Нет | Нет |

| Снятие наличных | Не предусмотрено | |

| Переводы на другую карту или электронные кошельки | 3 % от суммы, но не менее 100 руб. | 3 % от суммы, но не менее 100 руб. |

| Конвертация в другую валюту | По курсу MasterCard + 2,5 % | По курсу MasterCard + 2,5 % |

| Ограничения на снятие наличных | ||

| Карта в анонимном кошельке | Недоступно | 5 000 руб. в сутки |

| Карта в именном кошельке | Недоступно | 5 000 руб. в сутки |

| Недоступно | 100 000 руб. за одно снятие |

|

| Ограничения на платежи | ||

| Карта в анонимном кошельке | 15 000 руб. за один платеж |

|

| Карта в именном кошельке | 60 000 руб. за один платеж |

|

| Карта в идентифицированном кошельке | 250 000 руб. за один платеж |

|

| Ограничения при переводах с карты на карту | ||

| Карта в анонимном кошельке | Недоступно | |

| Карта в именном кошельке | 15 000 руб. за один платеж |

|

| Карта в идентифицированном кошельке | 250 000 руб. за один платеж |

|

| Максимальная сумма, которую можно хранить на карте | ||

| Карта в анонимном кошельке | 15 000 руб. | |

| Карта в именном кошельке | 60 000 руб. | |

| Карта в идентифицированном кошельке | 500 000 руб. | |

При анализе материалов для статьи выяснилась одна любопытная деталь. Намного выгоднее оплачивать покупки в европейских странах в евро, а не в рублях. Несмотря на то, что карта рублевая. Ошибкой многих путешественников является то, что они в банкомате или при вопросе кассира выбирают родную валюту. В результате имеют комиссию за несколько конвертаций.

Достоинства и недостатки

Карта Яндекс.Деньги по отзывам пользователей и моему собственному опыту заслуживает внимания. Люди, имеющие постоянный источник дохода в интернете, по достоинству оценят преимущества пластика. Я проанализировала свой список плюсов и минусов, скорректировала его по отзывам других клиентов. Вот, что получилось.

Достоинства:

- Небольшая сумма годового обслуживания (всего 200 руб. за 3 года).

- Возможность самостоятельно настраивать ограничения.

- Бесконтактная система платежей.

- Возможность менять пин-код.

- Оплата телефона, интернета и некоторых других услуг без комиссии.

Недостатки:

- Небольшое количество офисов (только в Москве, Санкт-Петербурге и Нижнем Новгороде).

- Высокая комиссия при выводе наличных.

- Нет собственных банкоматов.

- Затратная по времени процедура идентификации электронного кошелька, если хотите иметь лучшие тарифы и условия по карточке.

Заключение

Многие клиенты отмечают, что картой удобно пользоваться, если работаете в интернете и получаете деньги на Яндекс.Кошелек. Это хороший вариант дебетовой карточки. Как фрилансер, я могу это подтвердить. В качестве главного недостатка большинство указывают на высокую комиссию при снятии наличных. И это тоже верно. Для снятия наличных не лишним будет иметь еще парочку карточек.

Среди читателей блога есть фрилансеры? Что думаете о пластике от Яндекс.Деньги?

Привет! Сегодня я покажу вам как оплачивать любые покупки с помощью своего смартфона. На вашем телефоне должна быть функция NFC (Бесконтактная оплата). Достаточно поднести телефон к терминалу и деньги автоматически спишутся с вашего счёта. Чтобы произвести оплату, вам понадобится приложение Яндекс Деньги. Установить его вы сможете бесплатно из сервиса Google Play.

После установки приложения, на вашем смартфоне появится ярлык Яндекс Деньги .

Обратите внимание, на вашем смартфоне, в настройках, должна быть включена функция NFC.

Заходим в приложение Яндекс Деньги . Вводим защитный Код доступа (его вы создадите при первом запуске приложения).

На главной странице, вверху, нажмите на вкладку Бесконтактные платежи .

Вверху справа нажмите на значок с вопросительным знаком. Здесь вы можете посмотреть подробную инструкцию:

— Как включить бесконтактные платежи.

— Как платить.

— Где взять пин-код.

— Что делать если платёж не проходит.

На главной странице, вверху слева, откройте меню приложения. Нажмите на вкладку Банковские карты .

В списке карт у вас должна быть Бесконтактная карта . Она привязана к вашему кошельку. Баланс карты равен балансу в вашем кошельке. Данная карта специально предназначена для бесконтактных платежей.

Всё готово! Вот так просто и быстро вы можете оплачивать любые товары с помощью вашего телефона.

Приложение Яндекс.Денег для устройств на Android стало поддерживать бесконтактную технологию MasterCard Сloud-Based Payments (MCBP). Теперь пользователи могут расплачиваться в магазинах, а также вносить и снимать наличные в банкоматах, просто приложив смартфон к считывающему устройству, которое поддерживает эту технологию. Для этого в телефоне должна быть активирована функция NFC.

Чтобы платить бесконтактно, устанавливать дополнительные программы не придется - достаточно обновить приложение Яндекс.Денег до последней версии и выбрать в нем «Бесконтактные платежи». Приложение прямо в телефоне создаст цифровую бесконтактную карту MasterCard, баланс которой будет равен сумме в электронном кошельке. Пополнить ее можно, положив деньги на кошелек любым удобным способом . Пин-код к карточке придет в смс, но если стоимость покупки не превысит тысячи рублей, пользователю не придется его вводить или ставить подпись на чеке.

Оплата в одно касание телефоном полностью соответствует требованиям безопасности MasterCard - платежные данные надежно зашифрованы, а приложение защищено кодом доступа, который задает сам пользователь. Чтобы совершить покупку, в приложении нужно нажать кнопку «Оплатить», ввести код доступа и поднести телефон к считывающему устройству. Комиссии за оплату таким способом нет.

Бесконтактные платежи доступны всем пользователям Яндекс.Денег со смартфонами на Android версии не ниже 4.4 и поддержкой функции NFC. По данным платежного сервиса, телефоны с NFC имеют около 60% пользователей мобильного приложения Яндекс.Денег для Android.

Технологии бесконтактной оплаты становятся все более популярны. По данным опроса Gemalto и J‘son & Partners за 2015 год, 66% россиян в возрасте от 16 до 35 лет хотели бы использовать свой телефон как средство бесконтактных платежей. А компания Strategy Analytics прогнозирует, что уже в этом году через смартфоны с NFC покупки оплатят свыше 100 млн человек во всем мире.

Платежи по бесконтактной технологии MasterCard принимают больше 4 млн торговых точек в 74 странах мира. В России за последний год их количество выросло на 138%. Россияне могут по всей стране бесконтактно платить в магазинах, аптеках, кинотеатрах, химчистках, кафе и ресторанах. Этот способ оплаты доступен в кассах железнодорожных вокзалов Москвы, Санкт-Петербурга, Казани и Нижнего Новгорода, а также в общественном транспорте - например, на турникетах московского, петербургского и новосибирского метро, в автобусах Москвы, Подмосковья и Санкт-Петербурга. Заплатить за проезд бесконтактно можно и в Аэроэкспрессе - на турникетах в Москве, а также в кассах и билетных автоматах в Казани. Водители могут в одно касание платить в столичных паркоматах.

Привет! Сегодня я покажу вам как оплачивать любые покупки с помощью своего смартфона. На вашем телефоне должна быть функция NFC (Бесконтактная оплата). Достаточно поднести телефон к терминалу и деньги автоматически спишутся с вашего счёта. Чтобы произвести оплату, вам понадобится приложение Яндекс Деньги. Установить его вы сможете бесплатно из сервиса Google Play.

После установки приложения, на вашем смартфоне появится ярлык Яндекс Деньги.

Обратите внимание, на вашем смартфоне, в настройках, должна быть включена функция NFC.

Заходим в приложение Яндекс Деньги. Вводим защитный Код доступа (его вы создадите при первом запуске приложения).

На главной странице, вверху, нажмите на вкладку Бесконтактные платежи.

Вверху справа нажмите на значок с вопросительным знаком. Здесь вы можете посмотреть подробную инструкцию:

- Как включить бесконтактные платежи.

- Как платить.

- Где взять пин-код.

- Что делать если платёж не проходит.

На главной странице, вверху слева, откройте меню приложения. Нажмите на вкладку Банковские карты.

В списке карт у вас должна быть Бесконтактная карта. Она привязана к вашему кошельку. Баланс карты равен балансу в вашем кошельке. Данная карта специально предназначена для бесконтактных платежей.

Всё готово! Вот так просто и быстро вы можете оплачивать любые товары с помощью вашего телефона.